Кэшбэк в - и карта на 5 и 10 процентов, Алиэкспресс - и другие магазины, карта яндекс плюс кэшбэк

Кэшбэк в «Яндекс. Деньги»

Всем здравствуйте!

Сколько у вас имеется электронных кошельков?

Я счастливый обладатель целых трех: «Киви», «Вебмани» и «Яндекс. Деньги», причем последний мною самый не любимый, но самый интересный, если говорить про возврат денег назад.

Вот что за судьба у меня такая?

Поэтому мы сегодня и обсудим кэшбэк от «Яндекс. Деньги». Ведь начинать надо с интересного!

Для начала — смотрим видео-презентацию от резидентов Comedy Club!

Почему «Яндекс»?

Такой вопрос могут задать читатели моего блога, которые знают, что и у платежной системы «Киви» есть кэшбэк.

Но разница в том, что крупнейший поисковик в Рунете сейчас начисляет проценты обратно и по своим картам, и как обычный кэшбэк-сервис. То есть реально два в одном. Разумеется, обе функции мы сегодня рассмотрим.

Что мы знаем о «Яндекс. Деньгах»?

А что о них в принципе можно знать? Электронный кошелек как электронный кошелек.

Да, выпустил свою карточку.

А так — ничего особенного.

Только от того, зарегистрированы вы или нет, зависит, как много вам позволено.

Например, оплачивать связь и ЖКХ, переводить деньги юридическому лицу можно и без регистрации.

А если вы все-таки решите зарегистрироваться, то можно будет настроить автоматически платежи, платить через СМС.

Короче, прибавится комфорта.

Кому-то это важно.

Но тут ничего не сказано о том, как перевести деньги другому человеку, не юрлицу.

Поэтому я откопал для вас и эту информацию.

Как перевести «Я. Деньги» другу?

А для этой процедуры требуются ваши данные: Паспорт, телефон, даже СНИЛС или ИНН.

Нет, тАкие данные я не готов Яндексу предоставить.

Причем если вы хотите тратить по 60к за раз или просто хранить эти деньги на счету, а также снимать более 5к в банкоматах, то с вас потребуют еще больше – пройти идентификацию.

Ее мы еще затронем позже.

К тому же перевод будет облагаться комиссией – 0,5-3% в зависимости от того, что и куда вы переводите:

- 0,5% — с кошелька на кошелек; 1% — с банковской карточки на кошелек; 3%+45р. – с кошелька на карточку.

А как получить наличку с «Яндекс. Денег»?

Обычно снимать наличку с кошелька очень проблематично.

Давайте посмотрим, как тут все устроено у них:

- При наличии карты «Я. Деньги» просто снять в банкомате; Перевести на банковский счет любого банка, а там и забрать; В WesternUnion, Юнистрим или кассе РИБ в столице; Можно перевести на «Киви-кошелек», но там тоже снять проблематично, насколько я помню.

Скажу прямо, электронные кошельки не созданы для того, чтобы деньги с них снимать.

Поэтому давайте скорее перейдем к разбору возврата процентов от «Яндекс. Денег».

Возврат процентов

ВАЖНО! «EPN-CASHBACK» стал партнером по кэшбэку в «Яндекс. Деньгах»!

Итак, с любой оплаты с помощью электронного кошелька «Яндекс. Деньги» можно получить кэшбэк, главное – знать, как его «включить». А требований на самом деле немного: Просто тратить более тысячи рублей в месяц, тогда за все платежи будет возвращен целый 1%.

Если же вы не в силах столько потратить, то возврат будет равен 0,5% на все платежи.

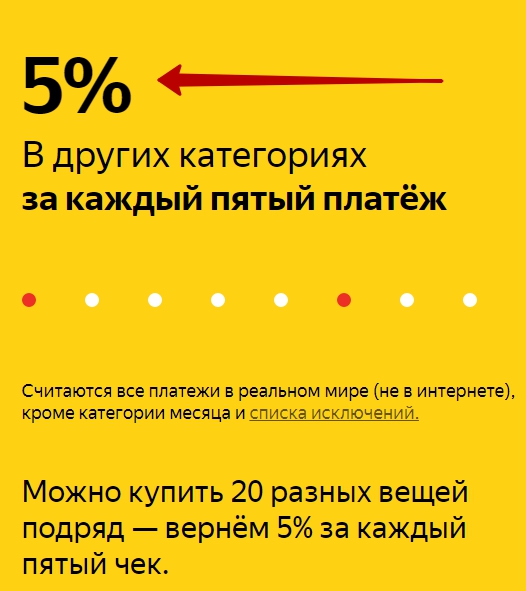

Допустим, имеется карта от «Яндекса», тогда вообще раздолье для кэшбэка:

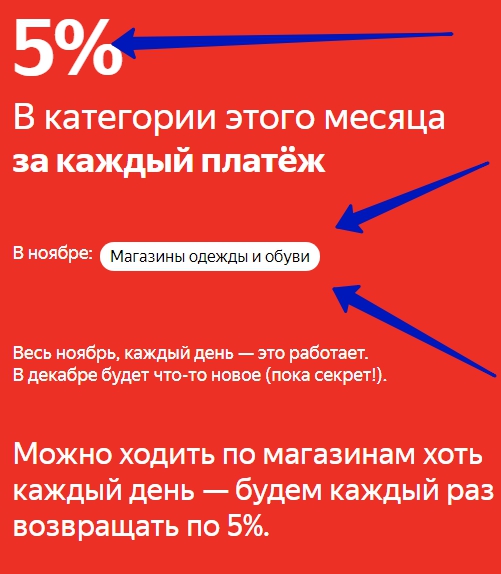

- 5% — в категории месяца; 5% — за каждую пятую покупку в оффлайне.

В сентябре, например, очень полезная категория – супермаркеты.

Так что, в в этом месяце надо дома хорошо питаться, а не по кафе и ресторанам ходить.

Вообще 5% кэшбэка на каждую пятую покупку – это очень клево.

Можно на кассе в супермаркете каждый продукт отдельно пробивать, а самое дорогое – ставить пятым.

Да, кассирша вас возненавидит, но какая разница, если речь идет о ваших деньгах?

Лимит тут не самый большой – 2000 баллов.

А значит, надо потратить в супермаркетах 40к, чтобы этот максимум набрать.

Так что лимит нормальный, ведь других категорий с повышенным возвратом нет.

Дополнительный кэшбэк можно получить, выполняя задания от самого «Яндекса».

- 50 б. – пройти идентификацию; 100 б. – заказать и активировать их карточку; 100 б. – позвать друга (причем друг тоже 100 б.) получит.

Негусто, но тоже неплохо для того, чтобы друга позвать.

Проходить идентификацию за 50 рублей желания у меня не возникает.

Заказывать карту – тем более.

Хотя она стоит всего 300 рублей, но мы о карточках еще позже говорим – какие они бывают, и какие из них выгодны.

Пока что вы просто должны знать, что иногда будут появляться задания, за которые можно получить еще немного баллов. Еще «Яндекс» рассылает какие-то подарочные коды, которые можно обменять на баллы, если их активировать в личном кабинете.

Да, вам просто приходит код, вы его активируете в личном кабинете и получаете за это баллы.

Я не знаю, зачем это нужно «Яндексу».

Но какая разница, если деньги на халяву раздают?

Идентификация

- Пишут, что это теперь обязательно по закону РФ. Суть в том, что ваша личность подтверждается, а потом ваши деньги отслеживаются. Вдруг вы с плохими людьми сотрудничаете?

Пройти идентификацию гражданам России несложно:

- Взять паспорт и пойти в «Евросеть» или «Связной«; (Раз уж я упомянул тему этих двух точек, давайте напомню, что получать кэшбэк вы научитесь в «Евросети» посредством этой статьи, а «Связной» тоже не отстает и предлагает свои варианты экономии) Также можно посетить офис «Яндекса» в различных городах (Москва, Питер, Ёбург, Новосибирск и Н. Новгород); Либо же просто заполнить анкету на сайте, правильно указав все паспортные данные; При наличии мобильного банка Сбера, можно идентифицироваться и через него.

Есть еще варианты:

- Отправить доки почтой (долго и небезопасно); Придти в Contact (услуга стоит 250 рублей).

Поэтому последние два варианта я не рекомендую. Если же вы вообще не хотите проходить идентификацию, то я вас понимаю. Но чем это грозит? У вас будет анонимный статус кошелька.

Статусы кошелька

От того, сколько информации дать сервису, будет зависеть, сколько денег можно хранить, тратить, снимать деньги и так далее.

Всего три статуса, давайте раскрою их в табличке.

| «Анонимный» | «Именной» | «Идентифицированный» | |

| Сколько можно хранить? | 15 т. р. | 60 т. р. | 500 т. р. |

| Лимит на один платеж с кошелька | 15 т. р. | 60 т. р. | 250 т. р. |

| Лимит на один платеж с карты | 15 т. р. | 60 т. р. | 100 т. р. |

| Лимит на снятие | 5 т. р. | 5 т. р. | 100 т. р. |

Как видите, первые два статуса несильно отличаются.

При этом для именного уровня как раз и надо заполнить анкету на сайте, то есть полной идентификацией это не считается.

И эта услуга доступна только гражданам России.

Мне кажется, стандартному гражданину больше 15к на кошельке и не надо.

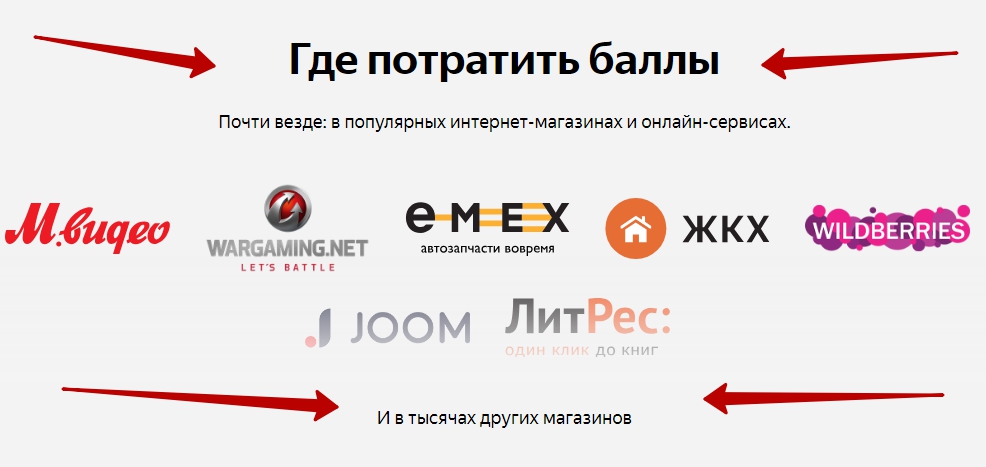

Куда потратить баллы?

Как вы поняли, кэшбэк приходит баллами. Обычно это ничего хорошего не значит, ведь нельзя придти в любой магазин и сказать: Хочу купить это за баллы. А значит, тратить надо в определенных местах, а такое навязывание и ограничение я не люблю!

Но наш поисковик говорит, что баллы кэшбэка можно потратить практически везде: в популярных инет-магазах и сервисах.

И по выгодному курсу 1к1. Да, курс стандартный, но не хуже – это хорошо.

Сам сервис не объяснил, как платить баллами, но я вижу это так:

- вы переходите в магаз, затариваетесь, выбираете оплату «Яндекс. Деньгами», а далее вам предложат оплатить часть или всю покупку вашим кэшбэком.

Ну, условно это не вся покупка, чаще всего надо доплатить 1 рубль реальными деньгами.

- Список магазов, где можно потратить баллы, большой. Распознать их легко, у них есть сине-фиолетовые иконки со словом «Баллы»; Кроме магазинов баллы можно потратить на валюты в онлайн-играх (но не говорите, что вы спускаете кэшбэк на игрушки), либо же на оплату связи, ЖКХ, штрафы и налоги; А еще, а еще можно получить пластиковую карту от «Яндекс. Денег».

Напомню, что всю сумму оплатить нельзя: как минимум 1 рубль надо добавить реальными деньгами. Так что в принципе нормально, так как я боялся, что список магазинов будет очень ограничен.

Тут все тоже непросто: есть два варианта кэшбэка по карте «Яндекс. деньги» – реальный и виртуальный.

Надо учитывать, что карта – это лишь дополнительная фича, кошелек работает и без карточки.

Но с ней удобнее оплачивать покупки через интернет, например.

Баланс карты – это и есть баланс кошелька, поэтому тут сложностей быть не может.

Отмечу сразу: кэшбэк не будет отличаться никак, поэтому выбирайте то, что больше нравится.

«ПЛЮШКИ»:

- 300 ₽ за выпуск и обслуживание Доставка в любую страну (бесплатно) 5% за каждый платёж в категории этого месяца Ещё 5% за каждый пятый платёж в другой категории Бонусы по программе Mastercard World

Привычный каждому вариант карты – пластик, который мы привыкли трогать и подписывать сзади. Но так как выпускает карту не банк, то получить ее с одной стороны проще, с другой – сложнее.

Карта выдается абсолютно каждому, требований никаких нет – это огромный плюс.

Но вот именно получить в руки карточку сложнее.

- Через почту России; Через курьера в Москве, Санкт-Петербурге, Ростове-на-Дону, Красноярске, Воронеже, Самаре и многих других городах – 300 рублей.

Расплачиваться можно в любых точках

Сколько стоит?

Карточки есть трех видов.

От вида зависит его стоимость, но не функции: кэшбэк одинаковый везде.

- «Моментальная» — карта без имени, от этого и стоит всего 100 рублей на три года; «Стандартная» – обычный именной пластик, стоит подороже – 300 рублей за ту же трехлетку; «Карта с плюсами» от Связного-Клуба – 500 рублей за тот же самый срок.

Но мне не нравится, что даже по пластиковой карте максимальное снятие без комиссии в месяц – 10к. И это еще после того, как вы пройдете идентификацию.

Да, в обычном банке это делается автоматически, когда на вас смотрит сотрудник, а вот ехать или идти куда-то специально не очень хочется.

Допустим, вы снимаете 10,5к, тогда на эти 500 рублей уже будет комиссия.

Если идентификацию не пройти, то эта же комиссия будет в любом случае независимо от того, какую снимаете.

А какая комиссия?

Тут заморочек нет – все четко: 3%, но минимум 100 рублей.

То есть если вам срочно нужны 100 рублей, а они только на карте, то придется снимать 200, так как вторая сотка уйдет как комиссия.

А если надо снять, допустим, 5000 рублей, то путем несложных подсчетов поймем, что комиссия будет всего 150 рублей.

В общем, обидно, потому что существуют карты, которые начисляют процент возврата даже за свое пополнение (та же «пластинка» под названием «Двойной кэшбэк» от Промсвязьбанка). А тут комиссия может съесть весь кэшбэк.

А еще 50 рублей стоят СМС-оповещения.

Но я такую фигню не подключаю, так как можно скачать приложение и просто включить PUSH-оповещения.

«Карта Плюсов Связного Клуба»

Вот у нее есть дополнительные преимущества самого клуба «Связной». Схема для нас уже привычная: Оплачиваете покупки от партнеров, а часть потраченного возвращают «плюсами». Далее этот кэшбэк у партнеров и тратите.

Мне данная схема не нравится – слишком уж это ограниченно: только тут купи, только там потрать.

Да, партнеров не мало – около 50 штук, но не проще ли получать обычный кэшбэк?

Более того, нельзя пользоваться и плюсами, и баллами от «Яндекса» одновременно.

То есть при покупке у партнеров от «Связного» придется выбрать что-то одно.

Интересные штучки!

Все знают, что перед тем, как уехать в отпуск, надо сказать об этом банку, чтобы он карточку не заблокировал.

Но кто так реально делает?

Я вот никогда, так как мне тупо лень, но при том карточку никто мою не блокирует.

Хотя я слышал, что повышенная опасность блокировки существует в Индии и Америке.

Но Яндекс знает, что туристы у нас ленивые, поэтому оповестить о поездке можно прямо в личном кабинете – супер-функция, как по мне.

Почему еще не все банки так сделали?

«Пакет Автомобилиста»

К пластиковой карте от «Яндекса» можно подключить пакет с кэшбэком автомобилиста. Официальная страница — https://yandex. ru/promo/money/auto/aid

Но условия тут «так себе» — рассказываю:

- Помощь при необходимости по телефону или на дороге; Помощь юриста; Возврат 3% на заправках.

Причем отдельно «Яндекс. Деньги» подчеркивает, что кэшбэк тут мгновенный.

То есть, бензин оплатил на станции, еще к машине не вернулся, а возврат уже начислен, – красота.

Но говорю сразу: 3% на бензин – это очень и очень мало.

Например, моя любимая автокарта «Generation» от АкБарса дает по 10 процентов при оплате бензина и остальных автоуслуг.

При этом по пакету от Яндекса можно сэкономить только до 1000 рублей в месяц.

Сам Яндекс приводит такую схему:

- На топливо тратите 5к в месяц, а значит, кэшбэком можно получить только 150 рублей. А за год это 1800 рублей. Проблема в том, что этот пакет стоит 2,5к.

Не очень это выгодно, получается…

Да, конечно, кроме кэшбэка тут есть дополнительные преимущества в виде возможной помощи.

Но вы реально часто подобным пользуетесь?

Причем периодически действует спец. предложение для этого пакета, когда по 3% кэшбэка по карте идет на заправки, платные дороги, шиномонтаж.

А с оплатой кошельком будут те же 3% в приложении «Заправки» от «Я» и при оплате штрафов через сайт.

Но и это не спасает.

Виртуальная карта

Два главных преимущества виртуальной карты:

- Она бесплатная; Быстро оформляется.

То есть вы за несколько секунд оформляете себе «настоящую» виртуальную карту и можете сразу ей платить в интернете.

Номер карты вы будете видеть в личном кабинете, а остальные данные придут в смске.

Тут суть та же самая: деньги на кошельке — это деньги на карточке. То есть, пополняете кошелек — пополняете и карту.

Сайт на главной странице пишет, что этой картой нельзя расплачиваться в обычных магазинах.

Но ведь можно установить SamsungPay, ApplePay, AndroidPay и расплачиваться с помощью телефона в обычных магазинах. Вот вам и клевый лайфхак от вашего гуру кэшбэка.

Тут тоже есть комиссия, только не на снятие, а на переводы.

Те же самые 3% или минимум 100 рублей.

Есть и лимиты по платежам, они зависят от статуса кошелька.

| Статус | Один платеж | Платежи в месяц |

| Анонимный | 15 т. р. | 40 т. р. |

| Именной | 60 т. р. | 200 т. р. |

| Идентифицированный | 250 т. р. | 3 млн р. |

Что я скажу?

Что у нас выходит?

Мы узнали, что пластик есть как физический, так и виртуальный.

Поскольку я не люблю платить за карты, я бы выбрал виртуальную, ведь условия кэшбэка одни и те же.

Но тут надо смотреть, часто ли вы деньги снимаете или переводите, а много ли тратите вообще.

Я бы держал эту карточку только в случае, если бы деньги мне поступали на «Яндекс. Кошелек».

Чаще всего это касается фрилансеров.

Либо же если планируется покупка, по которой хочется получить кэшбэк в 5 процентов.

В таком случае можно купить 4 конфетки, а затем что-то существенное.

В общем — чаще читайте мои посты и познавайте экономию.

Где получить кэшбэк от «Яндекс. Денег»?

Где мои 5% возврата?

А тут все просто.

На ваш баланс в «Яндекс. Деньгах» — мгновенно

Деньги возвращаются баллами: 1 балл = 1 ₽

За месяц можно получить до 2 000 баллов

Штукенции от нашего «Поисковика №1» вообще любят со всеми сотрудничать!

Помимо кэшбэк-сервиса они дружат с разными магазинами, предоставляя скидки и бонусы своим пользователям.

- Скидка 3% на билеты компании «S7»; Скидка 300 рублей на Frendi; Обед с бургером за 200 рублей от «Бургер Кинга»; Подарок от «Рив Гоша».

Как видите, ништяки бывают очень разные: тут и скидка в процентах, и скидка фиксированная, и специальные предложения, и даже подарки.

Предложений и категорий действительно много.

Но почему я об этом говорю именно сейчас?

Максимальная экономия – не единственная причина.

Дело в том, что теперь на странице поиска интересных предложений появилась новая опция для их сортировки – «с кэшбэком».

То есть тыкаете на эту кнопку, и смотрите, где и сколько дают.

Но что мне не нравится?

Нельзя, например, выбрать сразу «с кэшбэком» и «техника».

А если меня интересует новый мобильник, то я не хочу смотреть на вкусные предложения от «Бургер Кинга» – так можно деньги и проесть.

И еще акции!

Кроме того, иногда Яндекс пиарит свои сервисы и устраивает им акции с кэшбэком, например, «Афиша», «Заправки», «Такси» и даже «Маркет» и многие другие.

Все, что требовалось, купить что-то через эти сервисы, и вам вернется 5-10%.

На бензине так хорошо можно было дополнительно сэкономить.

Думаю, просто пиарит себя, заставляя покупать своей либо пластиковой «Яндекс. Деньги», либо виртуальной картой, привязанной к Apple или Android Pay что-либо. Например, в последний раз весной 2018 года Это был общепит и магазины одежды, по которым возврат процентов начислялся мгновенно.

Как работает кэшбэк от Яндекс. Денег?

Чтобы понять суть работы, надо просто из каталога выбрать какой-нибудь магазин, и инструкция появится в правой стороне страницы.

Тут нам дают очень несложную инструкцию насчет того, как получить этот самый кэшбэк:

- Почитать условия магазина о получении возврата; Отключить AdBlock и прочие блокировщики рекламы, а также расширения от других сервисов; Почистить корзину магазина (там не должно быть товара вообще).

Как видите, никаких чисток истории и cookies от нас не требуют.

Открытие других страниц не запрещено.

Но, честно говоря, мне кажется, что дело не в простоте заказа, а в том, что не подробно расписана инструкция. И велик шанс недополучить свои деньги.

Так что нажимаете на кнопку «Купить с кэшбэком» на сайте «Yandex», и он вас перекидывает прямо в нужный вам магазин.

Когда и куда придет кэшбэк?

Как обычно с аналогичными сервисами – придется запастись терпением. Сначала магазин подтверждает ваш заказ, затем сам сервис придерживает у себя деньги для страховки. Эти два процесса обычно занимают как раз до двух месяцев.

Кэшбэк придет вам в кошелек Яндекса.

Давно заметил, что народ не совсем понимает суть работы возврата процентов, хоть я уже и 200+ статей написал. ПРОЦЕНТЫ ПРИХОДЯТ САМИ. Поэтому ниже отвечу.

Как перевести кэшбэк на «Яндекс. Деньги»? Ответ: НИКАК. Он поступает автоматически, а от вас ничего не требуется.

Причем сам заказ не обязательно оплачивать именно «Я. Деньгами», можно хоть налик отдать, если разрешает магазин.

Но процент возврата приходит только в электронный кошелек, а затем его сразу же можно тратить – больше никаких подтверждений не будет.

Предложением можно пользоваться любое количество раз, тут нет ограничений по сравнению с другими «ништяками».

Но при этом каждый раз надо заходить на сайт Яндекса и переходить только «залогинившись».

Так что всегда придерживаетесь правила: 1 переход – 1 заказ.

ВАЖНО! ОБНОВЛЕНО-2018. С конца 2018 года кэшбэк можно получать и на Яндекс. Маркет. Об этом подробно пишет сама компания — Https://market. yandex. ru/partners/news/

Ответ на главный вопрос

Поскольку я уже достаточно давно пишу о возврате процентов за покупки, то запомнил, что с «iHerb» можно вернуть около 5%, если поискать хорошие предложения.

Поэтому когда увидел, что «поисковик» предлагает вернуть 4,8% кэшбэком с «Айхерба», то подумал, что эти 0,2% он еще и себе присваивает.

И тут варианта два:

- Не заморачиваться насчет того, чтобы ловить максимальные ставки, а заказывать через надежные сервисы. Как я говорил, для меня это — «SecretDiscounter». Читайте подробнее по ссылке, почему это так. Вариант номер два – пытаться словить максимальные ставки. Но, допустим, вы не имеете постоянно дело с «Yandex. Деньгами», поэтому у вас там будет только возврат процентов копиться.

Вернете вы с того же «Айхерба» 50 рублей, и что вы будете с ними делать?

На такие богатства много не купишь, максимум – на телефон закинуть.

Великое сравнение ставок!

После такого неожиданного поворота событий я решил проверить, а не упали ли ставки на «iHerb», и что предлагают другие сервисы.

- «Бонуспарк» вернет 4,5% всем покупателям, а новым – все 9% с заказа. При этом у него тоже минималка невысокая – 15 рублей, а значит, деньги можно точно также сразу вывести – если кому это важно.

При этом тут, как у всех кэшбэк-сервисов, прописывается, что нельзя пользоваться сторонними промокодами, например, реферальными.

А вот «Yandex. Money» такого не прописали, а значит, либо реально плохо прописали инструкцию, либо cashback не зачислится.

Как видите, я настроен не оптимистично.

- «Летишопс» вернет только 2,5% с заказа. Причем буквально месяц назад эта ставка была в два раза больше.

И в отзывах на сайте о качестве возврата я отметил одну разумную мысль: с помощью реферального кода можно сэкономить все 5%.

А зачем тогда нужен кэшбэк в 2,5%?

- Сайт «Мой. Сайдекс» в этот раз снова отличился, так как все еще предлагает целые 5% кэшбэка с «Айхерба». Но так как минималка тут все 500 рублей, пользоваться этим сервисом невыгодно, если любите деньги выводить сразу.

- «Cashbe» – не самый популярный сервис, а дает он еще и 4,6%. Не так уж немного. Да и финансы для вывода – 400 рублей. «Мегабонус» – хороший сервис, начисляющий 5% возвратом с каждого заказа, а при этом минималка для вывода тут у нас 1 рубль (на карту от 50), так что в данном случае я скажу проще: Кэшбэк от Яндекса — отписан.

Сравнение №2

Решил я отойти от привычных магазов и в этот раз произвести сравнение по «Старой ферме».

Это интернет-магазин с товарами для животных, цены там адекватные, акции очень приятные бывают.

Если оформлять заказ через «Яндекс. Мани», то кэшбэком можно получить 5,6% с заказа зоотоваров.

Но что предложат конкуренты?

- «SecretDiscounter» и «Letyshops» предлагают по 2,5% за заказ. При этом у первого сервиса минималка 350 рублей, а у второго – 500, так что мой любимый «SD» выиграл. Но выиграл битву, а не войну. А так я говорю потому, то «Cashback. ru» и «Biglion» предлагают вернуть 5 процентов кэшбэком за зоотовары, при этом у Биглиона — минималка 300 рублей, так что тут победитель он – хотя у «Яндекс. Деньги» все равно круче. «Cashbe» – засветился сегодня наш непопулярный герой. В этот раз он предлагает ставку целых 5,8%, что перекрывает даже предложение от «Яндекса». Но так как минималка тут 400 рублей, то выгода спорная.

Что я скажу?

У «Яндекса» предложение хорошее, но есть ставка и выше, если вас не смущает высокая минималка для вывода. Учитывать его стоит при сравнении ставок от разных сервисов, но возлагать большие надежды – нет.

Например, за покупку основных товаров с «Алиэкспресса» новичку Яндекс вернет до 7% кэшбэком, а постоянному покупателю в два раза меньше. Это отличная ставка, с которой мало кто может потягаться.

Так что пока Яндекс можно использовать для покупок с Aliexpress точно. Он «летит» выше, чем тот же «ЕПН», который специально под эту площадку китайщины и затачивался.

Неприятность

Мне не нравится следующий момент у «Яндекс. Денег»: если не пользуетесь кошельком более двух лет, то будет сниматься 270 рублей ежемесячно до того момента, пока деньги не кончатся вообще.

С чего это такая огромная комиссия, если они никак не тратятся на обслуживание счета?

Но за месяц до такого события вам пришлют письмо на электронный ящик с предупреждением, что скоро такая неприятность случится.

Свое мнение я уже составил, но решил ознакомиться с мнением и других людей.

Ведь когда вещью пользуешься постоянно, лучше чувствуешь все косяки и плюсы.

Удивительно, что сам сервис «Яндекс. Деньги» больше ругают, а его проект – карточки – чаще хвалят.

В сервисе людям больше всего не нравятся комиссии, но про сервис я и говорить не хочу, поскольку он к нашему сегодняшнему посту относится мало.

Рассмотреть Яндекс. Деньги как кэшбэк-сервис люди еще не успели, поскольку такая функция появилась буквально в конце лета 2018 года.

Зато картами пользуются давно и много, тут можно собрать все минусы и плюсы.

Первое, что людям нравится, – низкая стоимость обслуживания: заплатил 100-300 рублей, а у тебя теперь банковский пластик на три года с каким-никаким кэшбэком. Второе — отмечают их удобное мобильное приложение.

При этом никто не говорит (да и я забыл!), что тут нет никакого процента на остаток по счету.

Могли бы и не жмотничать, раз называют свою карту банковской.

Ругают «Яндекс. Деньги» за то, что карта с кэшбэком долго оформляется, выпускается и доставляется. Так одной особе карту доставили спустя 12 дней, а обещано было в течение недели. Да, вроде разница пустяковая, но приятного в этом мало.

Также отмечают, что для того, чтобы брать карточку за границу, надо о себе много данных внести.

Причем этого боятся те, кто уже даже идентификацию прошел. Им-то чего переживать?

Интересно, что люди ставят под сомнение надобность в этой карте, но так как уже заказали и заплатили, то чего жаловаться.

Заметил я, что нагнал немного негатива, поэтому решил выделить и качества, которые в отзывах фигурируют :

- Бесплатное обслуживание – да, это приятно, но и более выгодные карты можно обслуживать бесплатно; Именная карта – вот не знаю, в чем разница людям, именная карта или нет, но тут за это «имя» еще надо доплачивать. Я бы это плюсом не выделял; PayPass – по этой штуке тоже многие тащатся, но огромного плюса я в этом не вижу.

ВАЖНО! Кэшбэк в 10 процентов от «Яндекс. Деньги» был акцией. Она закончилась . Подробнее про это писал сайт «ROEM. RU» по ссылке — https://roem. ru/

- Надежность – да, трудно представить, что поисковик разорится или решит всех оставить с носом; Синхронизация с кошельком – не знаю, почему это именно плюс. Мне кажется, это просто как факт надо воспринимать; Удобство – говорить, что карта удобна, но не называть конкретные вещи – это странно. Ощущение, что людям просто нравится пользоваться пластиковой картой – была бы одна от другого эмитента, никто бы и не заметил; Виртуальная карта – да, это стоит отметить. Я сам одно время пользовался виртуальной картой, но от «Киви» – это очень удобная и бесплатная схема.

Что в итоге?

Как я говорил, большинству людей карты от «Yandex. Денег» не нужны, потому что именно в плане размеров cashback они ничего интересного из себя не представляют.

Если вы фрилансер, получаете зарплату на кошелек «Поисковика №1 в Рунете» – то да, вариант возможный, а специально привязывать свои карты не надо.

Что же касается Яндекса как кэшбэк-сервиса – он только-только запустился, и еще непонятно, что от него ждать. Мне очень не понравилось, как прописана его инструкция по пользованию, она очень кратка и поверхностна.

Наверняка, это потом вызовет волну негативных отзывов на сервис.

При этом ставки бывают чуть выше уже привычных сервисов.

Стоит ли менять проверенного друга на ставки чуть выше?

Тут каждый решает сам.

Я вот выбираю надежность, ведь это одна из самых главный вещей в жизни вообще.

Экономьте с Yandex. Money!

Экономьте с Yandex. Money!

Комментарии

Отправить комментарий